ที่มา : Lakeside News

1. บทวิเคราะห์ตลาดเดือนกุมภาพันธ์กลุ่มน้ำมันและอาหารมีความแข็งแกร่ง ขณะที่ประสิทธิภาพของน้ำมันและไขมันมีความแตกต่างกัน

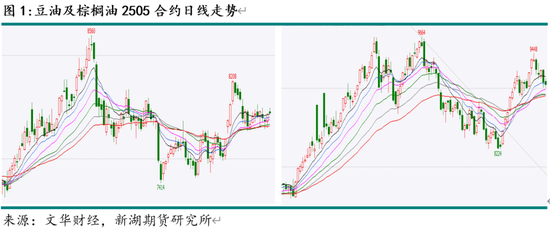

ในช่วงปลายเดือนมกราคมและต้นเดือนกุมภาพันธ์ซึ่งเป็นช่วงวันหยุดเทศกาลตรุษจีน ถึงแม้ว่าปัจจัยพื้นฐานและความคาดหวังจะไม่เปลี่ยนแปลง แต่แนวโน้มและความรู้สึกในตลาดน้ำมันและไขมันในประเทศก่อนและหลังวันหยุดกลับตรงกันข้ามกันอย่างสิ้นเชิง ก่อนเทศกาลตรุษจีน ราคาของน้ำมันและไขมันคงที่ โดยความต้องการที่ไม่ชอบความเสี่ยงส่งผลให้สถานะลดลง อย่างไรก็ตาม ในช่วงเทศกาลตรุษจีน ทรัมป์ได้ขึ้นภาษีนำเข้าสินค้าจากจีน 10% และจีนก็ได้ตอบโต้อย่างเหมาะสม ความคาดหวังต่อความสัมพันธ์ระหว่างจีนและสหรัฐฯ ที่เข้มข้นขึ้นนั้นได้ลดลงชั่วคราว นอกจากนี้ ยังมีปัจจัยบวก เช่น ปัญญาประดิษฐ์ของจีน ที่เกิดขึ้นในช่วงวันหยุด โดยได้รับการสนับสนุนจากความเชื่อมั่นของกองทุนหลังวันหยุด ทำให้ราคาน้ำมันและไขมันในประเทศปรับตัวตามผลการดำเนินงานโดยรวมของสินค้าโภคภัณฑ์ อย่างไรก็ตาม ปัจจัยผลักดันและแนวโน้มของน้ำมันทั้งสามประเภทมีความแตกต่างกันค่อนข้างมาก ส่งผลให้ช่องว่างราคาระหว่างน้ำมันปาล์มถั่วเหลืองและน้ำมันปาล์มเรพซีดลดลงอีกครั้งในเดือนกุมภาพันธ์ และอัตราส่วนน้ำมันต่ออาหารยังผันผวนอย่างมากอีกด้วย

เนื่องจากคาดว่าอุปทานและอุปสงค์ในประเทศและต่างประเทศจะตึงตัว น้ำมัน ปาล์ม(7878, 112.00, 1.44%)จึงเคยเป็นผู้นำในการปรับขึ้นของราคาในกลุ่มน้ำมันและไขมันหลังจากวันหยุด กองทุนต่างๆ ได้เพิ่มสถานะของตนอย่างแข็งขันเพื่อผลักดันให้ราคาสูงขึ้น และส่วนต่างราคา P59 ก็แข็งค่าขึ้นอย่างมีนัยสำคัญ เมื่อใกล้สิ้นเดือน ปัจจัยกระตุ้นได้แก่ ราคาน้ำมันดิบร่วง(607, -8.60, -1.40%)และแนวโน้มราคาปาล์มน้ำมันที่มีแนวโน้มลดลงในงานประชุมอุตสาหกรรมระหว่างประเทศ ทำให้การเพิ่มขึ้นของราคาปาล์มน้ำมันชะลอตัวลง นักลงทุนต่างชาติลดสถานะการซื้อของตน และ P2505 ดีดตัวกลับและลดลง จากมุมมองพื้นฐานแล้ว สต็อกน้ำมันปาล์มของมาเลเซียยังคงลดลงในเดือนกุมภาพันธ์ และสถานการณ์สต็อกน้ำมันปาล์มที่ต่ำ รวมถึงอุปทานและอุปสงค์ที่ตึงตัวในพื้นที่การผลิตนั้นจะเปลี่ยนแปลงได้ยากในเดือนมีนาคม อินโดนีเซียมีกำหนดนำ B40 มาใช้เต็มรูปแบบในเดือนมีนาคม เนื่องมาจากการยกเลิกเงินอุดหนุนราคาไบโอดีเซลในภาคส่วนเอกชน ตลาดจึงมีความแตกต่างและสับสนอย่างมากเกี่ยวกับการรับรู้การใช้ไบโอดีเซลในภาคส่วนเอกชนของอินโดนีเซีย

ในเดือนกุมภาพันธ์น้ำมันเรพซีด(8340, 2.00, 0.02%)มีแนวโน้มค่อนข้างคงที่ โดยมีการผันผวนส่วนใหญ่อยู่ภายในช่วงหนึ่ง เนื่องจากปริมาณน้ำมันเรพซีดที่นำเข้ามีจำนวนมาก สต็อกน้ำมันเรพซีดชายฝั่งในประเทศจึงเพิ่มขึ้นอย่างรวดเร็วหลังจากวันหยุดเทศกาลตรุษจีน สต็อกน้ำมันเรพซีดชายฝั่งเพิ่มขึ้นเกือบสองเท่าจากปีที่แล้ว แรงกดดันด้านอุปทานและอุปสงค์ที่แท้จริงของน้ำมันเรพซีดในประเทศสูงมาก หากพิจารณาจากปัจจัยพื้นฐานในประเทศแล้ว น้ำมันเรพซีดไม่ได้รับการสนับสนุนให้ราคาสูงขึ้น การบรรยายสรุปเรื่องการต่อต้านการทุ่มตลาด ของเมล็ดเรพซีดของแคนาดา(5208, 89.00, 1.74%)และการเปลี่ยนแปลงนโยบายภาษีศุลกากรของทรัมป์ที่มีต่อเม็กซิโกและแคนาดาบ่อยครั้งยังคงเป็นหัวข้อที่ได้รับความสนใจในตลาดเมล็ดเรพซีด

ราคาน้ำมันถั่วเหลือง เดือนกุมภาพันธ์(7630, 36.00, 0.47%)เพิ่มขึ้นแล้วลดลง จากการเติมน้ำมันในประเทศและสต็อกอาหารอย่างต่อเนื่องหลังเทศกาลตรุษจีน ราคาของน้ำมันถั่วเหลืองจึงพุ่งสูงขึ้นอย่างมากแต่ไม่นานก็ลดลง แม้ว่าอุปทานและอุปสงค์น้ำมันถั่วเหลืองในประเทศอาจจะตึงตัวในเดือนมีนาคมแต่ถั่วเหลือง(4521, -21.00, -0.46%)จะมาถึงในปริมาณมากในช่วงกลางเดือนเมษายนตามช่วงฤดูกาล และคาดว่าอุปทานและอุปสงค์น้ำมันถั่วเหลืองในประเทศจะแข็งแกร่งในระยะใกล้และอ่อนแอในระยะยาว

II. ราคาพืชน้ำมันในตลาดโลกและสภาพอากาศในภูมิภาคสำคัญ

1. ประสิทธิภาพของราคาน้ำมันพืชระหว่างประเทศ

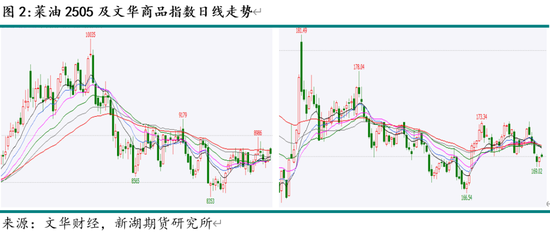

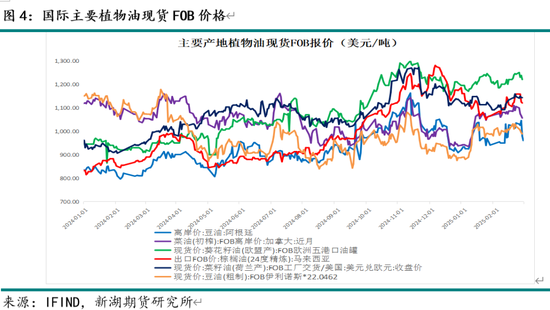

จากรูปด้านล่างนี้จะเห็นว่าราคาน้ำมันพืชหลักในต่างประเทศมีการผันผวนหรือสูงขึ้นเล็กน้อยในเดือนกุมภาพันธ์ โดยราคาน้ำมันปาล์มบริสุทธิ์ของมาเลเซียและน้ำมันเรพซีดของแคนาดาพุ่งสูงขึ้น ส่วนราคาน้ำมันดอกทานตะวันของยุโรปยังคงอยู่ในระดับสูงเป็นประวัติการณ์ และราคาน้ำมันถั่วเหลืองของสหรัฐและอาร์เจนตินาผันผวนอย่างมาก

ขณะนี้เป็นช่วงปลายฤดูกาลเรพซีดและเมล็ดทานตะวันระหว่างประเทศ และเรพซีดของแคนาดาเริ่มแสดงสัญญาณว่าอุปทานและอุปสงค์ตึงตัว เนื่องจากผลผลิตเมล็ดทานตะวันลดลงในปีนี้ ราคาของน้ำมันทานตะวันในตลาดโลกจึงยังคงสูงกว่าน้ำมันพืชชนิดอื่นๆ นับตั้งแต่ไตรมาส 3 ของปีที่แล้ว

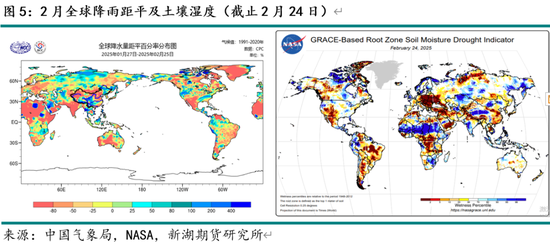

2. สภาพอากาศทั่วโลก: ปรากฏการณ์ลานีญาอ่อนกำลังลง และปรากฏการณ์เอลนีโญอาจกลายเป็นกลางในช่วงเดือนมีนาคม-พฤษภาคม

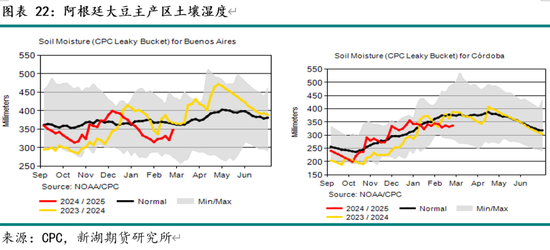

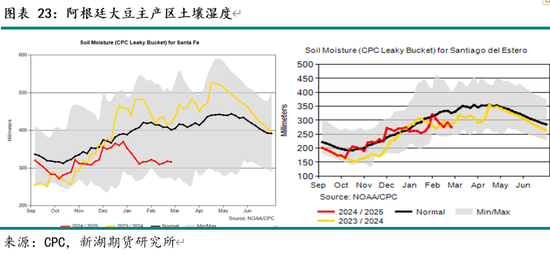

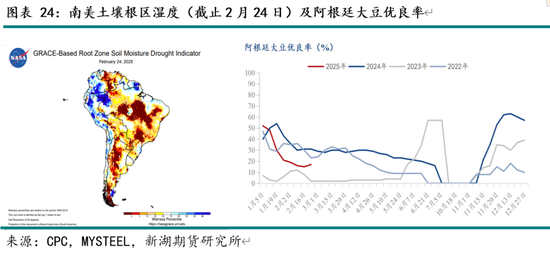

ในเดือนกุมภาพันธ์และมีนาคม พืชน้ำมันเมล็ดในซีกโลกเหนือส่วนใหญ่ยังไม่ได้เริ่มปลูก แต่เรพซีดฤดูหนาวในยุโรปกำลังอยู่ในฤดูปลูก ปัจจุบันตลาดให้ความสนใจกับพื้นที่ปลูกถั่วเหลืองในซีกโลกใต้ พื้นที่ปลูกถั่วเหลืองที่อยู่ใต้สุดในบราซิลและบางส่วนของอาร์เจนตินาค่อนข้างแห้งแล้ง แต่ผลกระทบต่อการผลิตยังไม่สำคัญในขณะนี้ ให้ใส่ใจต่อการเปลี่ยนแปลงปริมาณน้ำฝนในพื้นที่ผลิตถั่วเหลืองของอาร์เจนตินาในอเมริกาใต้ต่อไป

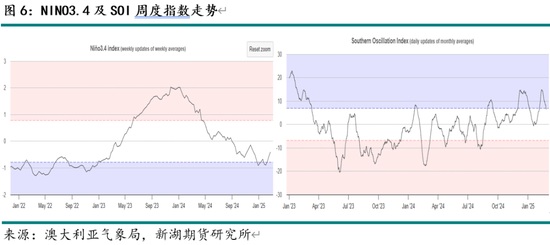

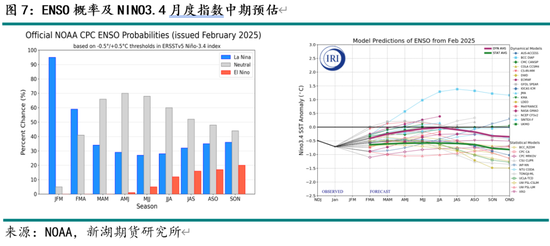

เมื่อพิจารณาดัชนีสำคัญ ENSO ดัชนี NINO3.4 รายสัปดาห์ได้ฟื้นตัวขึ้นเล็กน้อยตั้งแต่เดือนกุมภาพันธ์ แต่เริ่มสูงกว่าดัชนี NINO3.4 ที่ -0.5 ในช่วงปลายเดือนกุมภาพันธ์ ดัชนี SOI รายสัปดาห์ยังลดลงมาใกล้เกณฑ์ลานีญา และลานีญาที่อ่อนลงยังอ่อนตัวลงอีก รายงานพยากรณ์รายสัปดาห์ล่าสุดของศูนย์พยากรณ์สภาพภูมิอากาศแห่งสหรัฐอเมริกา (CPC) แสดงให้เห็นว่าการเปลี่ยนผ่านไปสู่ความเป็นกลางของ ENSO สามารถเกิดขึ้นได้ในช่วงเดือนมีนาคมถึงวันที่ 25 พฤษภาคม (ความน่าจะเป็น 66%)

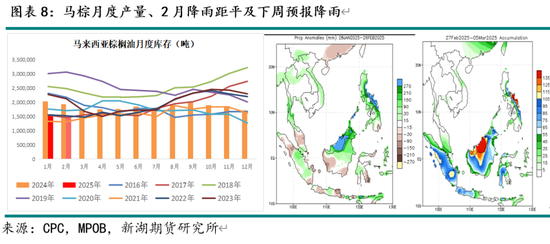

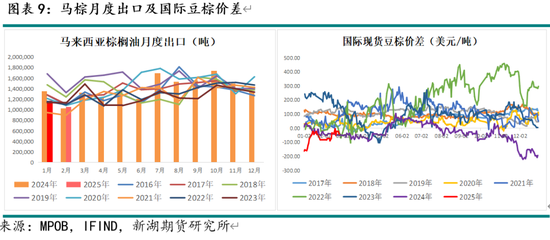

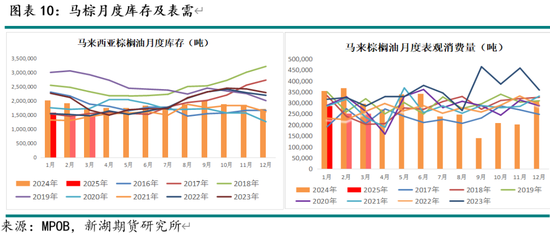

3. น้ำมันปาล์มมาเลเซีย: สินค้าคงคลังไม่น่าจะเพิ่มขึ้นในเดือนมีนาคม และเดือนเมษายนอาจเป็นจุดเปลี่ยนสำหรับสินค้าคงคลัง

การผลิต : เดือนกุมภาพันธ์พื้นที่การผลิตยังอยู่ในฤดูฝนทำให้ปริมาณการผลิตลดลง เนื่องจากมีฝนตกมากขึ้นในมาเลเซียตะวันออกและมีวันทำงานน้อยลง คาดว่าการผลิตน้ำมันปาล์มของมาเลเซียจะลดลงเมื่อเทียบเป็นรายเดือนในเดือนกุมภาพันธ์ MPOA คาดการณ์ว่าการผลิตน้ำมันปาล์มของมาเลเซียจะลดลง 5.78% เมื่อเทียบรายเดือนตั้งแต่วันที่ 1 ถึง 20 กุมภาพันธ์ โดยในจำนวนนี้ คาบสมุทรมาเลย์ลดลงร้อยละ 4.14 และพื้นที่มาเลย์ตะวันออกลดลงร้อยละ 7.76 คาดการณ์ว่าการลดลงของการผลิตในเดือนกุมภาพันธ์เมื่อเทียบเป็นรายเดือนอาจมากกว่า 6%

การส่งออก: ตามข้อมูลของหน่วยงานการเดินเรือ การผลิตน้ำมันปาล์มของมาเลเซียในเดือนกุมภาพันธ์อยู่ที่ -8.5% และ -11% เมื่อเทียบเป็นรายเดือน คาดว่าปริมาณการส่งออกในเดือนดังกล่าวจะลดลงอย่างมีนัยสำคัญเมื่อเทียบกับช่วงเวลาเดียวกันในประวัติศาสตร์ เนื่องจากช่องว่างราคาถั่วเหลือง-น้ำมันปาล์มระหว่างประเทศอยู่ในระดับต่ำมาโดยตลอด ส่งผลให้ความต้องการน้ำมันปาล์มจากต่างประเทศลดลง

ปลายเดือนมีนาคมเป็นวันอีดอัลฟิฏร์ของชาวมุสลิม แต่ความเต็มใจของอินเดียในการซื้อน้ำมันปาล์มก็ลดต่ำลงตั้งแต่เดือนธันวาคม ในเดือนกุมภาพันธ์ มีข่าวลือว่าภาษีนำเข้าน้ำมันพืชของอินเดียอาจจะเพิ่มขึ้น ซึ่งส่งผลให้มีการนำน้ำมันปาล์มและน้ำมันถั่วเหลืองของอินเดียไปล้างเรือบ้าง ตามข่าวระบุว่า แผนของอินเดียที่จะเพิ่มภาษีศุลกากรนั้นส่วนใหญ่ก็เพื่อขึ้นราคาน้ำมันในประเทศ เพื่อเพิ่มความกระตือรือร้นของเกษตรกรในการปลูกเรพซีดฤดูใบไม้ผลิ อินเดียพึ่งพาการนำเข้าน้ำมันพืชเป็นอย่างมาก จากประวัติศาสตร์ คาดว่าการขึ้นภาษีนำเข้าน้ำมันพืชของอินเดียจะมีผลยับยั้งเพียงเล็กน้อย

สินค้าคงคลัง: ตามการประมาณการของสถาบันในปัจจุบัน คาดว่าสินค้าคงคลังน้ำมันปาล์มของมาเลเซียจะลดลงอย่างต่อเนื่องในเดือนกุมภาพันธ์ หรือลดลงเหลือประมาณ 1.45 ล้านตัน อุปทานและอุปสงค์ที่แท้จริงของน้ำมันปาล์มของมาเลเซียนั้นตึงตัวมาก เมื่อใกล้ถึงเดือนมีนาคม ปริมาณฝนในพื้นที่การผลิตมักจะลดลง และการผลิตจะค่อยๆ ฟื้นตัวตามฤดูกาล อย่างไรก็ตาม เนื่องจากเดือนมีนาคมปีนี้ตรงกับเดือนรอมฎอนและเดือนอีดิลฟิฏร์ อันศักดิ์สิทธิ์ของชาวมุสลิมในอินโดนีเซีย จึงคาดว่าการผลิตน้ำมันปาล์มในมาเลเซียและอินโดนีเซียจะไม่เพิ่มขึ้นอย่างมีนัยสำคัญในเดือนมีนาคม สต็อกน้ำมันปาล์มของมาเลเซียอาจคงที่เมื่อเทียบเป็นรายเดือนในเดือนมีนาคม และจุดเปลี่ยนที่ทำให้สต็อกหยุดลดลงและฟื้นตัวอาจเกิดขึ้นในเดือนเมษายน

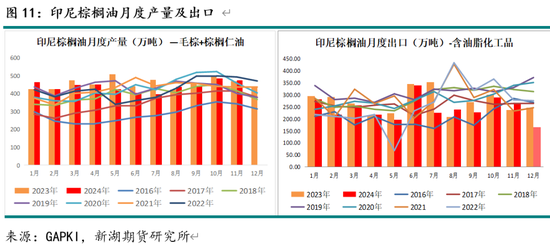

4. น้ำมันปาล์มอินโดนีเซีย : ให้ความสำคัญกับการดำเนินการตาม B40 ของอินโดนีเซีย

เมื่อเดือนมีนาคมใกล้เข้ามา ตลาดจะให้ความสนใจกับน้ำมันปาล์มของอินโดนีเซียว่าสามารถนำ B40 มาใช้ได้ตามกำหนดหรือไม่ และการนำ B40 มาใช้ในภาคส่วนที่ไม่ใช่ภาครัฐหรือไม่

ตามเอกสารที่เผยแพร่โดยอินโดนีเซียอย่างเป็นทางการเมื่อต้นเดือนมกราคม อินโดนีเซียจำเป็นต้องเคลียร์คลังสินค้า B35 ให้เสร็จภายในสิ้นเดือนมกราคมเป็นอย่างช้า และจัดเตรียมและแก้ไขสิ่งอำนวยความสะดวกที่เกี่ยวข้องกับ B40 ให้เสร็จภายในสิ้นเดือนกุมภาพันธ์เป็นอย่างช้า ดังนั้นในเดือนมีนาคม อินโดนีเซียควรจะเริ่มบังคับใช้นโยบาย B40 อย่างเต็มรูปแบบตามแผนเดิม ในเดือนกุมภาพันธ์ เจ้าหน้าที่ชาวอินโดนีเซียยังระบุด้วยว่า B40 จะถูกนำไปใช้งานเต็มรูปแบบในเดือนมีนาคม ให้ติดตามดูว่า B40 ของอินโดนีเซียจะถูกนำมาใช้ตามกำหนดในเดือนมีนาคมหรือไม่

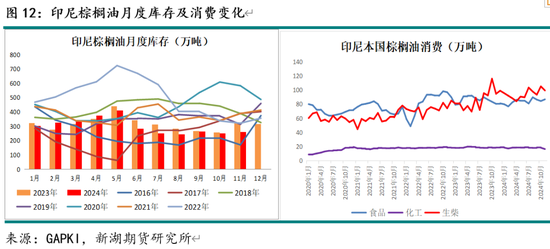

นอกจากนี้ ตามเอกสารทางการ อินโดนีเซียวางแผนจัดสรรไบโอดีเซลในปี 2568 จำนวน 15,616,586 กิโลลิตร โดยปริมาณไบโอดีเซลที่ได้รับการจัดสรรในภาคส่วนภาระผูกพันบริการสาธารณะ (PSO) มีจำนวน 7,554,000 กิโลลิตร คิดเป็นร้อยละ 48.4 ปริมาณไบโอดีเซลที่จัดสรรในภาคส่วนที่มีภาระผูกพันบริการที่ไม่ใช่สาธารณะ (non-PSO) อยู่ที่ 8,062,586 กิโลลิตร คิดเป็น 51.6%

แตกต่างจากในอดีต กฎระเบียบปัจจุบันระบุชัดเจนว่าไบโอดีเซลในพื้นที่ที่ไม่ใช่ PSO ในกลุ่ม B40 ของอินโดนีเซียในปี 2025 จะไม่ได้รับการอุดหนุนจากกองทุนสวนปาล์ม ซึ่งถือเป็นสถานการณ์ที่ไม่เคยเกิดขึ้นมาก่อนนับตั้งแต่มีการรวมภาระผูกพันที่ไม่ใช่ PSO ไว้ในแผนไบโอดีเซลในปี 2018 และยังเป็นปัจจัยสำคัญที่ทำให้การบริโภคน้ำมันปาล์มไบโอดีเซลของอินโดนีเซียผันผวนในปี 2025 อีกด้วย โดยทั่วไปภาคส่วน PSO ประกอบไปด้วยระบบขนส่งสาธารณะ เครื่องจักรกลการเกษตรที่ใช้โดยเกษตรกรรายย่อย และวิสาหกิจขนาดเล็กและขนาดจิ๋ว ในขณะที่ภาคส่วนที่ไม่ใช่ PSO จะประกอบไปด้วยวิสาหกิจอุตสาหกรรมขนาดใหญ่และบุคคลที่มีรายได้สูง (ที่ใช้รถยนต์)

หลังจากนโยบาย B40 ของอินโดนีเซียมีผลบังคับใช้ในเดือนมีนาคม จะสามารถส่งเสริมการบริโภคที่ไม่ใช่ PSO ได้หรือไม่? ระบบราคาไบโอดีเซลแบบสองทางจะส่งผลให้เกิดการเก็งกำไรราคาไบโอดีเซลระหว่างภาค PSO และภาคที่ไม่ใช่ PSO หรือไม่? นอกจากนี้ยังจะเป็นจุดสนใจของตลาดน้ำมันปาล์มระหว่างประเทศในเดือนมีนาคมอีกด้วย

ปัจจุบัน ตลาดมีความกังวลเกี่ยวกับการบริโภคไบโอดีเซลที่ไม่ใช่ PSO B40 ของอินโดนีเซีย หากไม่มีการอุดหนุนราคา ก็ยากที่จะประเมินได้ว่าการบริโภคไบโอดีเซลที่ไม่ใช่ PSO จะลดลงไปเท่าใด แม้ว่าในที่สุดรัฐบาลจะบังคับให้ภาคอุตสาหกรรมจ่ายเงินสำหรับไบโอดีเซลราคาสูง แต่ผลกระทบจากต้นทุนพลังงานที่สูงต่อการบริโภคก็ยากที่จะหลีกเลี่ยงได้

นอกจากนี้ การจัดสรรไบโอดีเซลของ Pertamina คิดเป็นประมาณร้อยละ 81 ของการจัดสรรทั้งหมด หากผู้ผลิตไม่สามารถส่งมอบ FAME ตรงเวลา พวกเขาจะถูกปรับเป็นเงิน 6,000 รูเปียห์ต่อลิตรเช่นเดียวกับในปีที่ผ่านมา ผู้ค้าปลีกน้ำมันเชื้อเพลิงจะถูกปรับเป็นจำนวนเดียวกันหากขายน้ำมันดีเซลธรรมดาที่ไม่ผสมส่วนผสม

หากต้องการให้การบริโภค B40 ที่ไม่ใช่ PSO เกิดขึ้นได้สำเร็จ ตลาดจะสรุปสถานการณ์ต่างๆ ได้หลายประการ ได้แก่ ให้บริษัทน้ำมันแห่งชาติอินโดนีเซียได้รับเงินอุดหนุนการสูญเสียเพื่อให้สามารถขายไบโอดีเซล B40 ได้ในราคาที่ต่ำกว่า หรือเพิ่มค่าปรับอย่างมากสำหรับผู้ค้าปลีกไบโอดีเซลในอินโดนีเซียที่ไม่สามารถส่งเสริม B40 ได้ตามปกติ แต่ค่าปรับดังกล่าวไม่สามารถแก้ปัญหาพื้นฐานในการขาดทุนของผู้เข้าร่วมโครงการไบโอดีเซลที่ไม่ใช่ PSO ได้ สถานีขนส่งจะต้องจ่ายเงินสำหรับ B40 ที่มีราคาสูง

ตามเอกสารชุดก่อนหน้า การดำเนินการตามโครงการ B40 ของอินโดนีเซียจะมีการประเมินและปรับปรุงทุก ๆ สามเดือน เดือนมีนาคมจะเป็นเดือนแรกของการนำ B40 มาใช้ หากการนำ B40 มาใช้ของแผนก PSO ไม่ราบรื่น รัฐบาลอินโดนีเซียอาจปรับหรือปรับปรุงนโยบายสนับสนุน B40 ในเดือนเมษายน

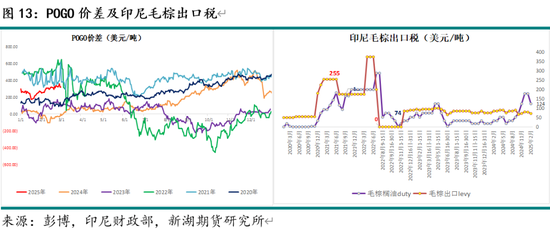

นอกจากนี้ เนื่องจากไบโอดีเซลของอินโดนีเซียในภาคส่วนที่ไม่ใช่ PSO ไม่สามารถรับเงินอุดหนุนราคาจากกองทุนสวนได้ ความกระตือรือร้นของอินโดนีเซียในการขึ้นภาษีส่งออกน้ำมันปาล์มและผลิตภัณฑ์ที่เกี่ยวข้องจึงลดลงอย่างมาก ณ เดือนกุมภาพันธ์ พ.ศ. 2559 น้ำมันปาล์มดิบของอินโดนีเซียยังคงเก็บภาษีส่งออกในอัตรา 7.5% ในการประชุมอุตสาหกรรมระหว่างประเทศเมื่อเดือนกุมภาพันธ์ นักวิเคราะห์บางคนประเมินว่าหากแผนก PSO ยังคงงดเว้นจากการให้เงินอุดหนุน อินโดนีเซียจะไม่จำเป็นต้องเพิ่มภาษีศุลกากรในอีก 25 ปีข้างหน้าเพื่อให้แน่ใจว่าแผนไบโอดีเซล B40 จะดำเนินการตามนั้น หากแผนก PSO ไม่ให้เงินอุดหนุนเพิ่มเติมในภายหลัง เงินอุดหนุนกองทุนสวนอาจจะหมดลงในไตรมาสที่ 3 ของปี 2568

5. น้ำมันปาล์มในประเทศ: สินค้าคงคลังในเดือนมีนาคมยังคงลดลง คาดว่าอุปทานและอุปสงค์จะตึงตัว

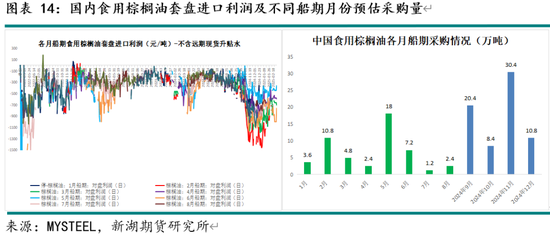

การนำเข้า: แม้ว่ากำไรจากการนำเข้าจริงในเดือนมีนาคมจะอยู่ที่ประมาณคงที่ แต่มีรายงานว่าไม่มีการเพิ่มขึ้นอย่างมีนัยสำคัญในการซื้อเรือบรรทุกน้ำมันปาล์มสำหรับบริโภคในประเทศในเดือนกุมภาพันธ์ การซื้อภายในประเทศสำหรับการจัดส่งระหว่างเดือนกุมภาพันธ์ถึงเมษายนยังคงต่ำกว่าความต้องการ แต่การซื้อสำหรับการจัดส่งในเดือนพฤษภาคมจะใกล้เคียงกับระดับความต้องการ คาดว่าสินค้าคงคลังที่สถานที่ผลิตจะยังคงอยู่ในระดับต่ำในเดือนมีนาคม และอุปทานและอุปสงค์ที่สถานที่ผลิตก็มีจำกัด ทำให้ยากต่อการจัดหาโอกาสในการจัดซื้อสำหรับการขนส่งของจีนในเดือนมีนาคม เมื่อเราเข้าสู่เดือนมีนาคม เราจะมุ่งเน้นไปที่ว่าจีนมีกำไรจากการนำเข้าและส่งสินค้าให้ซื้อในเดือนเมษายนหรือไม่

อย่างไรก็ตาม การนับจำนวนการขนส่งน้ำมันปาล์มให้ครบถ้วนเป็นเรื่องยาก และตลาดยังกังวลว่ายังมีน้ำมันปาล์มบางส่วนที่ยังไม่ได้นับ ซึ่งจะส่งผลกระทบต่อรูปแบบอุปทานและอุปสงค์ในประเทศในเดือนมีนาคม ในอนาคต การให้ความสนใจกับการเปลี่ยนแปลงของสินค้าคงคลังในประเทศในเดือนมีนาคมอาจช่วยยืนยันการนำเข้าในเดือนมีนาคมโดยอ้อม

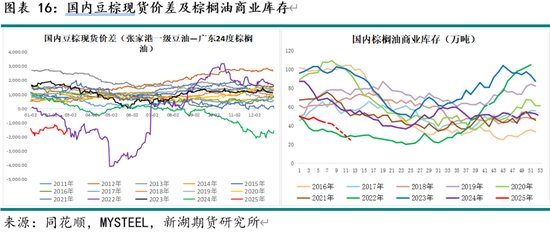

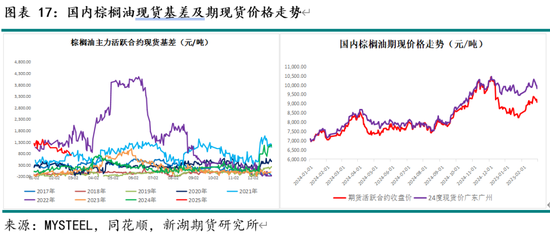

การบริโภค: ในเดือนกุมภาพันธ์ ความแตกต่างของราคาถั่วเหลืองและน้ำมันปาล์มในประเทศยังคงอยู่ที่ระดับต่ำมากในประวัติศาสตร์ ความแตกต่างของราคาถั่วเหลืองเกรด 1 จากชายฝั่งและน้ำมันปาล์ม -24 องศาอยู่ที่ -1,200 หยวน/ตัน ถึง -1,800 หยวน/ตัน ความต้องการภายในประเทศยังคงถูกครอบงำโดยความต้องการที่คงที่ และคาดว่าความต้องการน้ำมันปาล์มที่บริโภคได้ต่อเดือนจะอยู่ที่ 200,000-250,000 ตัน

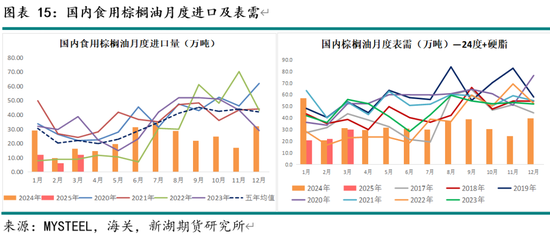

สต๊อก: เนื่องจากการนำเข้าที่ต่ำ สต๊อกน้ำมันปาล์มในประเทศจึงลดลงตามที่คาดไว้ในเดือนกุมภาพันธ์ ตามการสำรวจของ MYSTEEL เมื่อวันที่ 21 กุมภาพันธ์ สต็อก น้ำมันปาล์ม เชิงพาณิชย์ในพื้นที่สำคัญทั่วประเทศ อยู่ที่ 430,300 ตัน ลดลง 60,000 ตันจาก 490,500 ตันเมื่อต้นเดือน แม้ว่าสินค้าคงคลังปัจจุบันจะอยู่ในระดับต่ำสุดในประวัติศาสตร์ในช่วงเวลาเดียวกัน แต่เนื่องจากอุปสงค์ในประเทศลดลงอย่างมีนัยสำคัญ อุปทานและอุปสงค์ในประเทศจึงไม่ตึงตัวเมื่อพิจารณาจากสินค้าคงคลังปัจจุบัน คาดว่าสินค้าคงคลังในประเทศจะลดลงอย่างมากในเดือนมีนาคม แต่เราต้องระวังข่าวลือที่ว่ายอดซื้อจริงสูงเกินไป

ส่วนต่างราคา P59: เนื่องมาจากอุปทานและอุปสงค์ที่ตึงตัวของน้ำมันปาล์มในประเทศและต่างประเทศ ทำให้ส่วนต่างราคา P59 แข็งแกร่งขึ้นในเดือนกุมภาพันธ์ คาดว่าอุปทานและอุปสงค์ของน้ำมันปาล์มของมาเลเซียและน้ำมันปาล์มในประเทศจะยังคงตึงตัวในเดือนมีนาคม และเหตุผลในการทำให้ P59 แข็งแกร่งขึ้นยังคงมีอยู่ ขอแนะนำให้ถือตำแหน่งซื้อ P59 อย่างระมัดระวัง ให้ความสนใจกับการเปลี่ยนแปลงของการซื้อขายเรือในประเทศในเดือนมีนาคมและเมษายน และเลือกโอกาสที่เหมาะสมในการทำกำไร

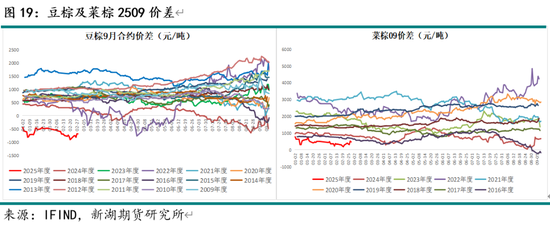

ส่วนต่างราคาถั่วเหลือง-น้ำมันปาล์ม : ส่วนต่างราคาถั่วเหลือง-น้ำมันปาล์มปี 2505 เดือนกุมภาพันธ์ ผันผวนอย่างมาก แต่ส่วนต่างราคาถั่วเหลือง-น้ำมันปาล์มปี 2509 ผันผวนต่ำสุด และแนวโน้มค่อนข้างคงที่

คาดว่าสต็อกน้ำมันปาล์มในพื้นที่ผลิตน้ำมันปาล์มจะถึงจุดเปลี่ยนในเดือนเมษายน ประกอบกับเป็นช่วงที่ผลผลิตเพิ่มขึ้นตามฤดูกาลตั้งแต่เดือนเมษายนถึงกันยายน และความกังวลเกี่ยวกับการบริโภคไบโอดีเซล B40 ของอินโดนีเซีย ทำให้น้ำมันปาล์มเหมาะแก่การขายชอร์ตในระยะกลาง ในช่วงเดือนเมษายนถึงมิถุนายน ตลาดจะซื้อขายพื้นที่เพาะปลูกถั่วเหลืองใหม่ของสหรัฐฯ อย่างต่อเนื่อง ซึ่งคาดว่าจะลดลง เดือนกรกฎาคมและสิงหาคมเป็นช่วงที่เหมาะสมต่อตลาดถั่วเหลืองของสหรัฐอเมริกา โดยรวมแล้ว หลังจากเดือนมีนาคม คุณสามารถลองซื้อส่วนต่างราคาน้ำมันถั่วเหลือง-น้ำมันปาล์มในระยะกลางได้

ส่วนต่างราคาน้ำมันเรพซีด-น้ำมันปาล์ม: แรงกดดันด้านอุปทานและอุปสงค์ของน้ำมันเรพซีดในประเทศในปัจจุบันและในระยะกลางยังคงมีอยู่อย่างต่อเนื่อง โดยตลาดประมาณการว่าสต็อกน้ำมันเรพซีดที่นำเข้าซึ่งมีจำนวนมากจะค่อยๆ ลดลงหลังเดือนพฤษภาคม หากพิจารณาว่านโยบายของจีนต่อการนำเข้าเมล็ดเรพซีดจากแคนาดายังคงยากที่จะสรุปได้อย่างชัดเจนในอนาคต อีกทั้งฤดูกาลเพิ่มผลผลิตตามฤดูกาลกำลังมาถึงในพื้นที่ผลิตน้ำมันปาล์ม ดังนั้นความแตกต่างของราคาเมล็ดเรพซีดและน้ำมันปาล์มจะมีระยะเวลายาวนานตั้งแต่เดือนมีนาคมถึงเมษายน

6. ถั่วเหลืองและน้ำมันถั่วเหลืองในประเทศ

1. ถั่วเหลืองอเมริกาใต้: ให้ความสนใจกับแรงกดดันการขายถั่วเหลืองของบราซิล

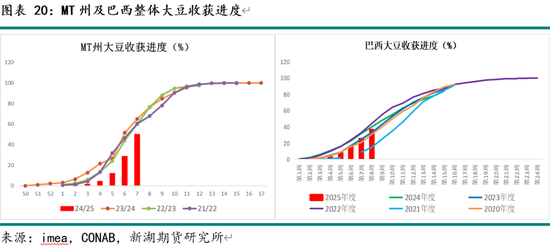

เนื่องจากฝนตกหนักในรัฐมอนทานา ทำให้การเก็บเกี่ยวถั่วเหลืองของบราซิลยังคงล่าช้าในช่วงต้นเดือนกุมภาพันธ์ ต่อมาเมื่อฝนลดลง การเก็บเกี่ยวถั่วเหลืองของบราซิลจึงเพิ่มขึ้นอย่างรวดเร็ว คาดว่าถั่วเหลืองส่วนใหญ่ในรัฐมอนทานาจะเก็บเกี่ยวได้ในช่วงปลายเดือนกุมภาพันธ์

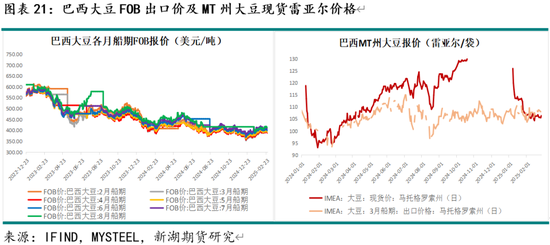

ตลาดคาดว่ายังคงมีแรงขายเกิดขึ้นหลังจากที่ผลผลิตถั่วเหลืองจำนวนมากของบราซิลเข้าสู่ตลาด อย่างไรก็ตาม ณ สิ้นเดือนกุมภาพันธ์ ราคาส่งออกถั่วเหลือง FOB ของบราซิลยังคงค่อนข้างทรงตัว และราคาสปอตในรัฐ MT ก็ยังคงทรงตัวเช่นกัน ยังไม่มีแรงขายเกิดขึ้น ตลาดคาดว่าแรงขายอาจเกิดขึ้นทีละน้อยในเดือนมีนาคม

บางส่วนของอาร์เจนตินายังคงประสบภัยแล้งในเดือนกุมภาพันธ์ แต่ด้วยปริมาณฝนที่เพิ่มขึ้น สภาพความชื้นของดินในจังหวัดบัวโนสไอเรส ซึ่งเป็นรัฐที่มีการผลิตมากที่สุด ก็ยังคงดีขึ้นอย่างต่อเนื่อง พยากรณ์อากาศบอกว่าสัปดาห์หน้ารัฐยังมีฝนตกเพิ่มขึ้น และคาดว่าภัยแล้งจะคลี่คลายลงเพิ่มเติม ความชื้นของดินในจังหวัดอื่น ๆ อยู่ในระดับที่ยอมรับได้หรือมีผลผลิตค่อนข้างน้อย โดยรวมแล้ว ผลกระทบของภัยแล้งครั้งก่อนต่อการผลิตถั่วเหลืองของอาร์เจนตินาในช่วง 24/25 ยังคงจำกัดอยู่ ในขณะที่ผลผลิตถั่วเหลืองของบราซิลยังคงแตะระดับสูงสุดเป็นประวัติการณ์และปรากฏการณ์ลานีญาที่อ่อนกำลังลง ถั่วเหลืองของอาร์เจนตินาจึงมีผลกระทบเพียงเล็กน้อยต่อรูปแบบการผลิตถั่วเหลืองในอเมริกาใต้

สำหรับถั่วเหลืองของสหรัฐฯ เดือนมีนาคมยังคงเป็นช่วงที่ตลาดถั่วเหลืองของสหรัฐฯ ยังไม่มีการซื้อขายที่ชัดเจน ดังนั้น ควรติดตามรายงานพื้นที่ปลูกถั่วเหลืองใหม่ของสหรัฐฯ ที่คาดว่าจะปลูกในช่วงปลายเดือนมีนาคม ตั้งแต่กลางถึงปลายเดือนเมษายน ตลาดถั่วเหลือง CBOT จะเริ่มทำการซื้อขายสถานการณ์การปลูกถั่วเหลืองใหม่ของสหรัฐฯ อย่างค่อยเป็นค่อยไป

2. ถั่วเหลืองและน้ำมันถั่วเหลืองในประเทศ: อุปทานและอุปสงค์ของน้ำมันถั่วเหลืองมีความแข็งแกร่งในระยะใกล้และอ่อนแอในระยะยาว

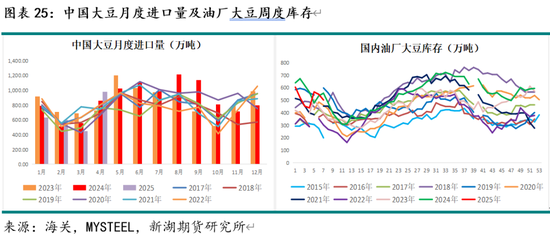

การนำเข้าถั่วเหลือง: ปริมาณการนำเข้าถั่วเหลืองในประเทศต่ำตามฤดูกาลในเดือนกุมภาพันธ์และมีนาคม ในช่วงปลายเดือนมกราคม กรมศุลกากรของจีนได้ระงับการออกใบสมัครการประกาศศุลกากรสำหรับถั่วเหลืองจากบราซิลจากผู้ค้า 5 รายหลังจากวันที่ 8 มกราคมและ 14 มกราคม ตลาดคาดว่าปริมาณถั่วเหลืองที่มาถึงในเดือนมีนาคมจะลดลงอีก ตามสถิติของ MYSTEEL การมาถึง ของถั่วเหลือง โดยประมาณจาก โรงงานน้ำมันตัวอย่างทุกแห่งในประเทศจีนในเดือนกุมภาพันธ์ อยู่ที่ 6.08 ล้านตัน 4.5 ล้านตันในเดือนมีนาคม และ 9.8 ล้านตันในเดือนเมษายน

การบดและความต้องการ: ในเดือนกุมภาพันธ์ สต็อกน้ำมันและอาหารในประเทศอยู่ในสภาพดีหลังจากวันหยุด บริษัทปลายน้ำกังวลว่าถั่วเหลืองจำนวนเล็กน้อยที่มาถึงท่าเรือในประเทศในเดือนกุมภาพันธ์และมีนาคมจะ

เวลาโพส : 2025-03-06 20:00:03

(

แสดงความคิดเห็น )